27 Dec MaBV Ratenplan Erklärung: Zahlungsstopps im Vertrieb vermeiden

Der MaBV Ratenplan regelt, wann und in welcher Höhe Bauträger Zahlungen vom Käufer verlangen dürfen. Fehler in diesem Zahlungsplan führen in der Praxis häufig zu Verzögerungen oder kompletten Zahlungsstopps im Vertrieb.

MaBV Ratenplan Erklärung – was ist das genau?

Der MaBV Ratenplan ist Bestandteil der Makler- und Bauträgerverordnung und legt verbindlich fest, in welchen Baufortschritten ein Bauträger welche Kaufpreisraten vom Käufer anfordern darf. Ziel ist es, den Käufer vor Vorauszahlungen ohne ausreichende Bauleistung zu schützen.

Für den Bauträger bedeutet das: Zahlungen dürfen nicht frei vereinbart oder flexibel angefordert werden, sondern müssen sich strikt am gesetzlich vorgegebenen Ratenmodell orientieren. Abweichungen führen in der Praxis regelmäßig dazu, dass Banken, Käufer oder Notare Zahlungen zurückhalten.

Warum der MaBV Ratenplan im Vertrieb so kritisch ist

Im Vertrieb ist der MaBV Ratenplan deshalb so heikel, weil er die Zahlungsanforderung unmittelbar an nachprüfbare Voraussetzungen koppelt. Sobald Käufer, Bank oder Notar Zweifel haben, ob der passende Baufortschritt erreicht und sauber dokumentiert ist, wird die Rate nicht freigegeben oder erst nach Rückfragen.

Das führt nicht nur zu verzögerten Zahlungseingängen, sondern oft auch zu einem Vertrauensproblem im Verkaufsprozess. Besonders kritisch wird es, wenn Vertrieb, Bauleitung und kaufmännische Abrechnung mit unterschiedlichen Ständen arbeiten oder Dokumente nicht konsistent sind.

Wie der MaBV Ratenplan aufgebaut ist (Grundprinzip)

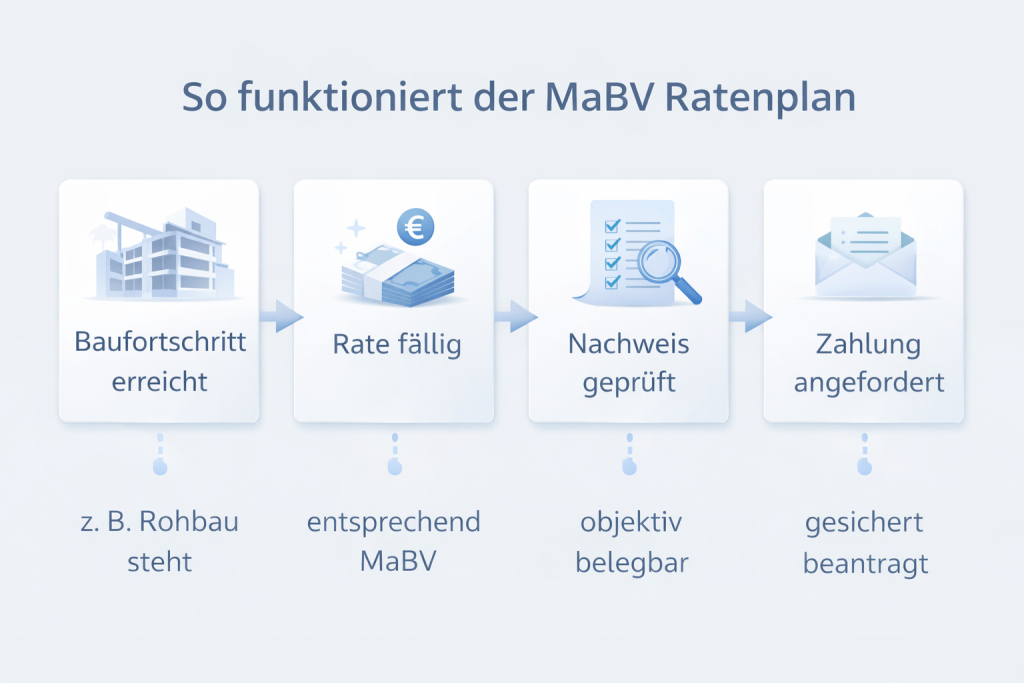

Der MaBV Ratenplan folgt einem klaren Stufenmodell: Der Kaufpreis wird in mehrere Raten aufgeteilt, die jeweils erst nach Erreichen definierter Baufortschritte fällig werden. Jede Rate ist dabei an einen objektiv prüfbaren Leistungsstand gekoppelt, zum Beispiel den Rohbau, die Fertigstellung des Dachs oder den Ausbau bestimmter Gewerke.

Das Grundprinzip dahinter ist einfach: Der Käufer zahlt nur für Leistungen, die tatsächlich erbracht wurden. Für den Bauträger bedeutet das, dass Zahlungsanforderungen zeitlich und inhaltlich exakt zum Baufortschritt passen müssen. Eine vorgezogene oder nicht sauber zuordenbare Rate widerspricht dem MaBV-Ratenmodell und ist angreifbar.

In der Praxis ist weniger die Anzahl der Raten problematisch, sondern die saubere Zuordnung von Bauleistung, Dokumentation und Zahlungsanforderung. Genau an dieser Schnittstelle entstehen später die meisten Rückfragen und Verzögerungen.

Wann eine Rate fällig ist – und wann nicht

Eine Rate aus dem MaBV Ratenplan ist erst dann fällig, wenn der zugehörige Baufortschritt tatsächlich erreicht und nachvollziehbar dokumentiert ist. Entscheidend ist nicht, was geplant oder intern abgestimmt wurde, sondern was objektiv nachweisbar erbracht wurde.

Nicht fällig ist eine Rate dagegen, wenn:

- der Baufortschritt noch nicht vollständig erreicht ist,

- Leistungen nur teilweise erbracht wurden,

- Nachweise fehlen oder widersprüchlich sind,

- Bauzustand und Zahlungsanforderung zeitlich auseinanderfallen.

In der Praxis prüfen Käufer, Banken und Notare genau diesen Punkt. Sobald Unklarheiten bestehen, wird die Zahlung zurückgestellt, unabhängig davon, ob die Verzögerung aus Sicht des Bauträgers gering erscheint. Der MaBV Ratenplan lässt hier keinen Ermessensspielraum.

Typische Fehler im Umgang mit dem MaBV Ratenplan

In der Praxis entstehen Zahlungsstopps selten durch fehlende Bauleistung, sondern durch formale und organisatorische Fehler im Umgang mit dem MaBV Ratenplan. Diese fallen meist erst dann auf, wenn eine Rate bereits angefordert wurde.

Häufige Fehler sind:

- Raten werden angefordert, obwohl der zugehörige Baufortschritt noch nicht vollständig erreicht ist.

- Bauleistung und Zahlungsanforderung sind zeitlich nicht sauber abgegrenzt.

- Nachweise zum Baufortschritt fehlen, sind uneinheitlich oder nicht eindeutig zuordenbar.

- Der im Kaufvertrag vereinbarte Ratenplan weicht vom gesetzlichen Modell ab.

- Vertrieb, Bauleitung und Abrechnung arbeiten mit unterschiedlichen Informationsständen.

Kurzüberblick: Fehler, typische Folge und Gegenmaßnahme

| Fehler | Typische Folgen | Gegenmaßnahmen |

|---|---|---|

| Rate zu früh angefordert | Bank/Notar hält Zahlung zurück, Rückfragen | Zahlungsanforderung erst nach vollständigem Baufortschritt und interner Freigabe auslösen |

| Baufortschritt nicht eindeutig nachweisbar | Käufer zweifelt, Zahlung verzögert sich | Nachweise standardisieren und aktuell halten (Fotos, Protokolle, Freigabe dokumentieren) |

| Leistungen nur teilweise erbracht, aber als „fertig“ gemeldet | Rate wird abgelehnt oder nur nach Klärung gezahlt | Klar definieren, was „vollständig erreicht“ bedeutet und erst dann anfordern |

| Dokumente sind unvollständig oder widersprüchlich | Mehrfaches Nachreichen, Zeitverlust im Vertrieb | Ein fester Dokumentensatz je Rate, eine Version, ein Ablageort |

| Abweichung zwischen Vertrag/Ratenplan und interner Abrechnung | Externe Prüfung stoppt, weil Zuordnung nicht passt | Ratenplan aus dem Vertrag als führende Grundlage nutzen und intern spiegeln |

| Zuständigkeiten nicht klar (wer gibt frei, wer fordert an?) | Annahmen statt Prüfung, spätere Blockade | Verantwortlichen für Freigabe definieren und Prozess verbindlich festlegen |

| Bauleitung, Vertrieb und Abrechnung haben unterschiedliche Stände | Uneinheitliche Aussagen gegenüber Käufer/Bank | Gemeinsamer Status pro Einheit/Projekt, regelmäßiger Abgleich vor Zahlungsanforderung |

| Zahlungsanforderung passt zeitlich nicht zum Bauzustand | „Warum jetzt?“ führt zu Rückfragen und Verzögerungen | Zahlungsanforderung zeitnah nach Erreichen des Meilensteins stellen und sauber begründen |

Besonders kritisch ist, dass viele dieser Fehler nicht mehr kurzfristig korrigierbar sind. Sobald Käufer, Bank oder Notar Zweifel haben, wird die Zahlung gestoppt, bis der Sachverhalt vollständig geklärt ist. Das verzögert den Zahlungseingang oft deutlich stärker als erwartet.

Zahlungsstopps im Vertrieb – häufige Ursachen aus der Praxis

Zahlungsstopps entstehen im Vertrieb meist dann, wenn rechtliche Logik und operative Realität auseinanderlaufen. Der Vertrieb geht von einem erreichten Meilenstein aus, während Banken, Notare oder Käufer diesen Stand anders bewerten oder nicht eindeutig nachvollziehen können.

Typische Ursachen sind:

- Der Baufortschritt ist intern als erreicht markiert, aber extern nicht eindeutig belegbar.

- Dokumente zum Bauzustand liegen verspätet, unvollständig oder in unterschiedlicher Version vor.

- Zahlungsanforderungen werden zu früh ausgelöst, um Liquidität zu sichern.

- Änderungen im Bauablauf wurden nicht im Ratenplan oder in der Kommunikation berücksichtigt.

Im Ergebnis gerät der Vertrieb in eine defensive Position. Statt Verkaufsprozesse voranzubringen, müssen Rückfragen geklärt und Sachverhalte erklärt werden. Das kostet Zeit, bindet Ressourcen und belastet das Vertrauen auf Käuferseite.

MaBV Ratenplan richtig prüfen und dokumentieren

Damit es nicht zu Zahlungsstopps kommt, muss der MaBV Ratenplan vor jeder Zahlungsanforderung aktiv geprüft werden. Entscheidend ist dabei nicht nur der tatsächliche Baufortschritt, sondern auch dessen klare und konsistente Dokumentation.

In der Praxis bewährt sich folgende Prüflogik:

- Ist der im Ratenplan definierte Baufortschritt vollständig erreicht?

- Lassen sich die erbrachten Leistungen eindeutig der vorgesehenen Rate zuordnen?

- Liegen nachvollziehbare Nachweise vor, die auch externen Prüfern standhalten?

- Stimmen Bauleitung, Vertrieb und Abrechnung in ihrem Informationsstand überein?

Je strukturierter diese Prüfung erfolgt, desto geringer ist das Risiko, dass Zahlungen wegen formaler Unklarheiten zurückgehalten werden. Besonders wichtig ist, dass Prüfungen vor der Zahlungsanforderung stattfinden und nicht erst als Reaktion auf Rückfragen.

MaBV Ratenplan richtig prüfen und dokumentieren (kompakte Checkliste)

Für die Praxis hat sich eine kurze Vorab-Checkliste bewährt, die vor jeder Zahlungsanforderung durchgegangen wird. Sie reduziert Abstimmungsfehler und verhindert Rückfragen von Käufer, Bank oder Notar.

Prüf-Checkliste vor der Zahlungsanforderung:

- Der im MaBV Ratenplan definierte Baufortschritt ist vollständig erreicht.

- Die erbrachten Leistungen sind eindeutig der vorgesehenen Rate zuordenbar.

- Der Bauzustand ist nachvollziehbar dokumentiert und aktuell.

- Alle beteiligten Rollen arbeiten mit demselben Stand.

- Die Zahlungsanforderung erfolgt zeitnah zum tatsächlichen Baufortschritt.

Diese Checkliste ersetzt keine rechtliche Prüfung, sorgt aber dafür, dass offensichtliche Unklarheiten früh erkannt werden. In der Praxis lassen sich so viele Zahlungsstopps vermeiden, bevor sie im Vertrieb sichtbar werden.

Sonderfälle und Abweichungen vom MaBV Ratenplan

In der Praxis läuft nicht jedes Projekt exakt nach dem Standardschema des MaBV Ratenplans. Sonderfälle entstehen vor allem dann, wenn Bauabläufe angepasst, Leistungen zusammengefasst oder vertragliche Regelungen individuell ausgestaltet werden. Genau hier wird es für den Vertrieb besonders sensibel.

Abweichungen vom gesetzlichen Ratenmodell sind nur in engen Grenzen zulässig und müssen sauber begründet sowie vertraglich korrekt abgebildet sein. Problematisch wird es, wenn intern mit einer angepassten Logik gearbeitet wird, externe Prüfer aber weiterhin den gesetzlichen Maßstab anlegen. In solchen Fällen entstehen Rückfragen, selbst wenn der Baufortschritt faktisch weit fortgeschritten ist.

Auch zeitliche Verschiebungen spielen eine Rolle. Wird ein Bauabschnitt technisch abgeschlossen, die formale Abnahme oder Dokumentation aber verzögert, kann die zugehörige Rate nicht ohne Weiteres angefordert werden. Der MaBV Ratenplan bewertet nicht das Bauchgefühl im Projekt, sondern ausschließlich den nachweisbaren Zustand.

Für den Vertrieb bedeutet das: Sonderfälle müssen früh erkannt und klar kommuniziert werden. Je transparenter Abweichungen vorbereitet und dokumentiert sind, desto geringer ist das Risiko, dass Zahlungen im Nachgang blockiert werden.

Wer trägt die Verantwortung für den MaBV Ratenplan im Projekt?

Die Verantwortung für den MaBV Ratenplan liegt in der Praxis selten bei einer einzelnen Rolle. Zwar wird der Zahlungsplan meist vertraglich festgelegt, seine korrekte Anwendung entsteht jedoch im Zusammenspiel mehrerer Beteiligter. Genau diese verteilte Verantwortung ist eine der häufigsten Ursachen für spätere Zahlungsprobleme.

Die Bauleitung bewertet den tatsächlichen Baufortschritt, der Vertrieb kommuniziert Zahlungsanforderungen und die kaufmännische Abrechnung setzt diese operativ um. Wenn diese Rollen nicht mit demselben Verständnis vom aktuellen Stand arbeiten, entstehen zwangsläufig Widersprüche. Der MaBV Ratenplan wird dann nicht falsch umgesetzt, sondern unterschiedlich interpretiert.

Kritisch ist vor allem, wenn keine klare Entscheidung darüber existiert, wer den Baufortschritt final freigibt und wer die Zahlungsanforderung auslöst. Ohne eine definierte Verantwortlichkeit werden Annahmen weitergereicht, statt geprüft. Externe Stellen erkennen diese Unsicherheiten schnell und reagieren mit Zurückhaltung bei der Zahlungsfreigabe.

Für den Vertrieb ist deshalb weniger entscheidend, selbst alle Details zu prüfen, sondern sich auf einen klaren, abgestimmten Prozess verlassen zu können. Je eindeutiger Zuständigkeiten geregelt sind, desto geringer ist das Risiko, dass der MaBV Ratenplan zum Bremsklotz im Projekt wird.

Fazit – MaBV Ratenplan als Vertriebsrisiko oder Steuerungsinstrument

Der MaBV Ratenplan ist kein formales Randthema, sondern ein zentraler Steuerungsfaktor für den Vertrieb. Ob Zahlungen planmäßig eingehen oder ins Stocken geraten, hängt weniger vom Baufortschritt selbst ab als von der sauberen Zuordnung, Prüfung und Dokumentation der jeweiligen Raten.

In der Praxis zeigt sich: Zahlungsstopps entstehen meist dort, wo Informationen fragmentiert sind, Verantwortlichkeiten nicht klar geregelt wurden oder Prüfungen erst nach der Zahlungsanforderung beginnen. Wer den MaBV Ratenplan frühzeitig als verbindlichen Prozess versteht und nicht nur als Vertragsanlage, reduziert genau diese Reibungspunkte.

Für Bauträger bedeutet das, den Ratenplan nicht isoliert zu betrachten, sondern ihn in die laufenden Projekt- und Vertriebsabläufe einzubetten. Je transparenter der Status von Baufortschritt, Freigabe und Zahlungsanforderung ist, desto besser lässt sich Liquidität steuern und Vertrauen im Verkaufsprozess sichern.

Wenn du nachvollziehen möchtest, wie sich MaBV-Ratenpläne, Baufortschritte und Zahlungsanforderungen strukturiert in einem System abbilden lassen, bietet IMKE eine kostenlose LIVE Demo an. Dort kannst du dir konkret ansehen, wie typische Abläufe eines Bauträgerprojekts unterstützt werden und wie sich Abstimmungen zwischen Bau, Vertrieb und Abrechnung vereinfachen lassen.

FAQ zum MaBV Ratenplan

Was ist der Unterschied zwischen MaBV Ratenplan und individuellem Zahlungsplan?

Der MaBV Ratenplan ist gesetzlich vorgegeben und regelt verbindlich, wann Zahlungen verlangt werden dürfen. Individuelle Zahlungspläne sind nur zulässig, wenn sie sich innerhalb der gesetzlichen Vorgaben bewegen. Weichen sie davon ab, sind sie angreifbar und führen häufig zu Zahlungsstopps.

Darf ein Bauträger Raten vorzeitig anfordern?

Nein. Eine Rate darf erst angefordert werden, wenn der zugehörige Baufortschritt vollständig erreicht und nachweisbar ist. Vorzeitige Zahlungsanforderungen werden von Käufern, Banken oder Notaren regelmäßig zurückgewiesen.

Wer prüft, ob eine MaBV-Rate fällig ist?

In der Praxis prüfen Käufer, finanzierende Banken oder Notare, ob die Voraussetzungen erfüllt sind. Maßgeblich ist dabei nicht die interne Einschätzung des Bauträgers, sondern der objektiv belegbare Bauzustand.

Was passiert, wenn Unterlagen zum Baufortschritt fehlen?

Fehlende oder unklare Nachweise führen fast immer zu Rückfragen und verzögerten Zahlungen. Solange Zweifel bestehen, wird die Rate nicht freigegeben, selbst wenn der Bau faktisch weiter fortgeschritten ist.

Kann ein Zahlungsstopp trotz erreichtem Baufortschritt erfolgen?

Ja. Wenn der Baufortschritt nicht eindeutig dokumentiert oder nicht sauber der richtigen Rate zugeordnet ist, kann es trotzdem zu einem Zahlungsstopp kommen. Entscheidend ist nicht nur die Leistung, sondern deren Nachweis.

Wie häufig führen MaBV-Themen zu Vertriebsproblemen?

Sehr häufig. In vielen Projekten entstehen Verzögerungen nicht durch fehlende Nachfrage, sondern durch Unsicherheiten bei Zahlungsanforderungen. Der MaBV Ratenplan ist dabei einer der häufigsten Auslöser.

Muss der Vertrieb den MaBV Ratenplan im Detail kennen?

Der Vertrieb muss den Ratenplan nicht juristisch auslegen, sollte aber die Grundlogik verstehen. Besonders wichtig ist zu wissen, wann Zahlungen kritisch sind und welche Informationen vorliegen müssen, bevor eine Rate kommuniziert wird.

Wie lassen sich MaBV-bedingte Zahlungsstopps vermeiden?

Am effektivsten durch klare Zuständigkeiten, eine frühzeitige Prüfung vor der Zahlungsanforderung und eine konsistente Dokumentation des Baufortschritts. Je strukturierter der Prozess, desto geringer das Risiko von Verzögerungen.